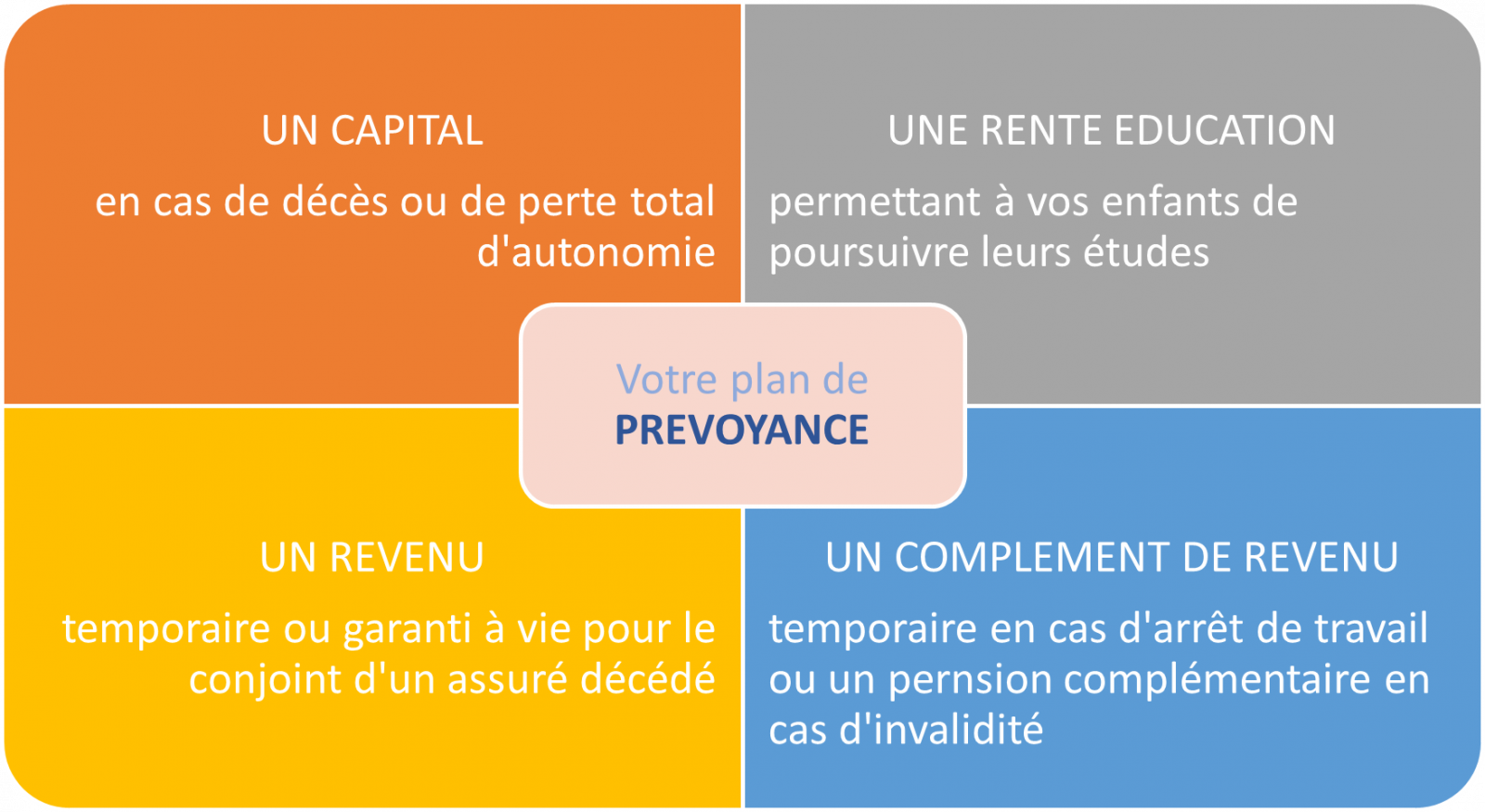

Décès, accident, handicap, perte d’autonomie ou invalidité, baisse brutale de revenus, crise économique conjoncturelle… Le besoin de se prémunir, soi et ses proches (enfants, conjoint…), des conséquences financières des aléas de la vie est une préoccupation légitime à un moment ou à un autre de l'existence.

Protéger votre famille

Si j'étais mort hier, qu'adviendrait-il de ma famille aujourd'hui ?

Vous êtes chef d’entreprise, professionnel libéral, c’est sur vous et vous seul que repose la pérennité de votre activité, donc des revenus de votre famille, du foyer, il est important de prévoir et mettre en place la protection de votre famille et de ses projets (quotidiens, loisirs, éducation…).

.png)

>>>>>

Le premier besoin de protection est naturellement celui du cercle familial. D'abord, bien sûr, le premier cercle (les enfants : 83 %, le conjoint : 76 %), mais une majorité de Français se préoccupent également de la protection des petits-enfants (71 %) et de leurs parents (62 %).

(Etude Harris Interactive pour le Conseil supérieur du notariat/Notaires de France)

.png)

Protéger votre entreprise

Nul n’est à l’abri d’un accident ou d’une maladie, d’une dégradation de votre outil de travail, de la traversée d’une crise extérieure à votre entreprise.

Avez-vous préparé votre entreprise aux problèmes qui vont se poser ?

- Comment assurer concrètement la continuité de l’activité ?

- Pendant combien de temps votre entreprise peut-elle se passer de vous ?

- Quelles conséquences sur votre revenus et vos capacités à y faire face ?

- Quelles sont vos garanties en termes de prévoyance ? D’assurances ?

>>>>>

12 milliards d’euros devraient être versés chaque année aux Français (chiffre 2020) Les Français ne se protègent pas suffisamment face aux aléas de la vie.

Selon l’Observatoire de l’Imprévoyance VYV-Ipsos, l’équivalent de mais ne le sont pas. En cause : une complémentaire prévoyance insuffisante voire inexistante.